美国1 月联邦政府预算赤字降至950 亿美元,而且就业意外加速增长及失业率下降,但经修正后显示去年实际新增就业仅18.1 万个,远低于此前估计值,经济学家更指出,川普总统激进的贸易及移民政策持续给劳动力市场蒙上阴影,不应将1 月就业大增视为形势发生实质性转变,而且美国联邦准备理事会(FED) 理事米兰支持进一步降息,周四令美元承压;此外,日本央行(BOJ) 公布1 月企业物价指数(CGPI) 较去年同期涨2.3% 符合预期,批发通货膨胀率连续两个月放缓,但以日圆计价进口物价指数较上年同期涨0.5%,日圆汇率波动将影响通货膨胀前景和BOJ 升息时机,并据日本财务省财务官三村淳警告,政府与美国当局紧密联系关注市场动向,而且日本时事通信社援引多位知情人士报导,日本曾于1 月要求美国对美元兑日圆汇率价格询价,提供日圆支撑,美元兑日圆下挫至152.25 低点。

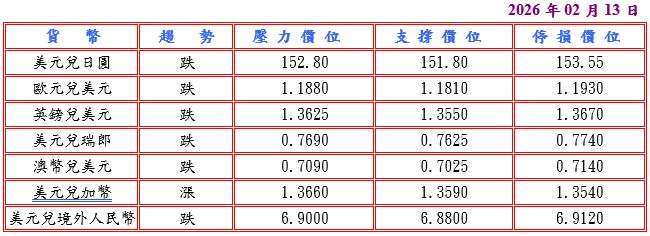

随着路透调查显示美国长期公债收益率短期内保持稳动,市场预期FED 维持利率不变至年中,推动美元兑日圆反弹至153.75 高点,但美国上周初请失业金人数降至22.7 万人不及预期,并据全美不动产协会(NAR) 表示1 月成屋销售较前月降8.4% 至经季节调整年率为391 万户,创2023 年12 月以来最低,而且纽约联邦储备银行报告称,川普总统加征全部进口商品关税,90% 由美国民众及企业承担,与国会预算办公室(CBO) 发布的报告脗合,导致美元回落。预估今日美元兑日圆阻力于152.80-153.00,支撑于151.60-80。

◆EUR/USD

昨日澳洲央行(RBA) 总裁布洛克于议会听证会上强调,若通货膨胀持续高企,RBA 将再加息,助理总裁亨特亦称,劳动力市场已稳定但仍紧俏,与经济中顽强的通货膨胀压力相符,市场预期RBA 在5 月上调利率的概率约80% 及年底利率达4.35% 的机率约60%,促使澳洲三年期公债收益率较德国公债高出223 个基点,创2022 年末以来最大差距,与多种货币的利差扩大吸引资金流入,延续澳币涨势,带动欧元兑美元自1.1851 低点走升。

据数据显示,德国12 月未经季节调整经常帐盈余升至161 亿欧元,而且路透调查,尽管地缘政治风险加剧,欧洲央行(ECB) 仍将把存款利率至少维持在2.00% 直到今年底,将延续自负利率时代以来最长的一段利率稳定期,提振欧元兑美元至1.1889 高点。预估今日欧元兑美元阻力于1.1880-1.1900,支撑于1.1790-1.1810。

◆GBP/USD

周四英国皇家测量师协会(RICS) 报告显示,1 月房屋价格差值升至去年6 月以来最高达负10,推动英镑兑美元触及1.3671 高点。随着英国国家统计局(ONS) 公布第四季国内生产总值(GDP) 初值较前季仅增长0.1% 与前季持平,但几乎停滞,而且英国央行(BOE) 副总裁布理登表示,若经济如预期发展,未来几次会议降息合理,打压英镑兑美元至1.3601 低点。预估今日英镑兑美元阻力于1.3625-25,支撑于1.3530-50。